Mibe érdemes fektetni a PMÁP állampapír hozamokat?

2025-ben közel 1600 milliárd forintnyi lakossági állampapír jár le, és emellett a lakossági papírokra körülbelül 1400 milliárd forintnyi kamatot fizet ki a magyar állam, így a következő hónapokban kifizetésre kerül egy gigantikus pénzállomány. Az elmúlt két év óriási hozamai (34-35%) sokak várakozását megemelték, talán irreális mértékben.

Azt már tudjuk, hogy a követő időszakra vonatkozó állampapír-kamatok, jóval 10% alatti szinten mozognak (6-7%), ami jóval az előző két évben „megszokott” hozamszint alá esik. Ez csalódás lesz azoknak, akik magasabb hozamokra számítottak. Mondjuk ki nyíltan, nem is lenne reális közepes, egy számjegyű inflációs környezetben magas, két számjegyű hozamokat várni!

Bár a 3–3,5 százalékos (infláció fölötti) reálhozam kifejezetten vonzó egy állampapír-befektetésnél, azonban ezt többen kevesellni fogják. Ezért nagyon sokan keresnek alternatív befektetési lehetőségeket, ahol nem csak néhány százalékos hozamra lehet számítani.

Mily alternatívák közül választhatunk?

Ebben az évtizedben (nem csak Magyarországon) a korábbiakhoz képest emelkedő és magasabb inflációs- és kamatkörnyezetre számítunk. Ez a környezet pedig a nominális eszközöknél (készpénz, bankbetét, kötvény) vonzóbbá teszi a reáleszközöket (részvény, ingatlan, nyersanyag) – amíg a nyersanyagok nagyon hosszú távon a technológiai fejlődés következtében veszítenek reálértékükből (kivéve az aranyat, amely tartja azt), addig a részvények és hasonlóan az ingatlanok árai is a gazdasággal együtt nőnek – tanácsolja a Hold alapkezelő.

Miért van Magyarország speciális helyzetben?

A KSH legfrissebb adatai alapján 2024. III. negyedévében 2682 lakás épült hazánkban. Ilyen kevés új ingatlan egy negyedév alatt még nem készült ebben az évtizedben. Az elmúlt időszakban lecsökkenő építési engedélyek száma lassan begyűrűzik a ténylegesen elkészült, felépített épületek számába is. Ugyanakkor az engedélyek alapján már láthatunk pozitív trendet.

Nemzetközi kitekintésben ez már most is rányomta a bélyegét a hazai lakásárakra az MBH Bank elemzése szerint:

A fenti trendet még fokozza az MNB legutóbbi, 2024. májusi Lakáspiaci jelentése, miszerint javultak a lakáspiacot meghatározó fundamentumok, vagyis

- historikusan magas szinten alakult 2023 negyedik negyedévében a foglalkoztatottság,

- 2024-ben a tavalyi évnél mérsékeltebb lesz a nominális bérdinamika, a reálbérek azonban emelkedni fognak,

- a lakáshitelezés élénkülése is megindult, a 2024 első két hónapjában megkötött lakáshitel-szerződések volumene az egy évvel korábbi szint több mint duplájára emelkedett.

A GKI szerint 20 százalékos drágulás is benne van a pakliban 2025-ben a lakáspiacon, a közelgő kormányzati intézkedések nyomán.

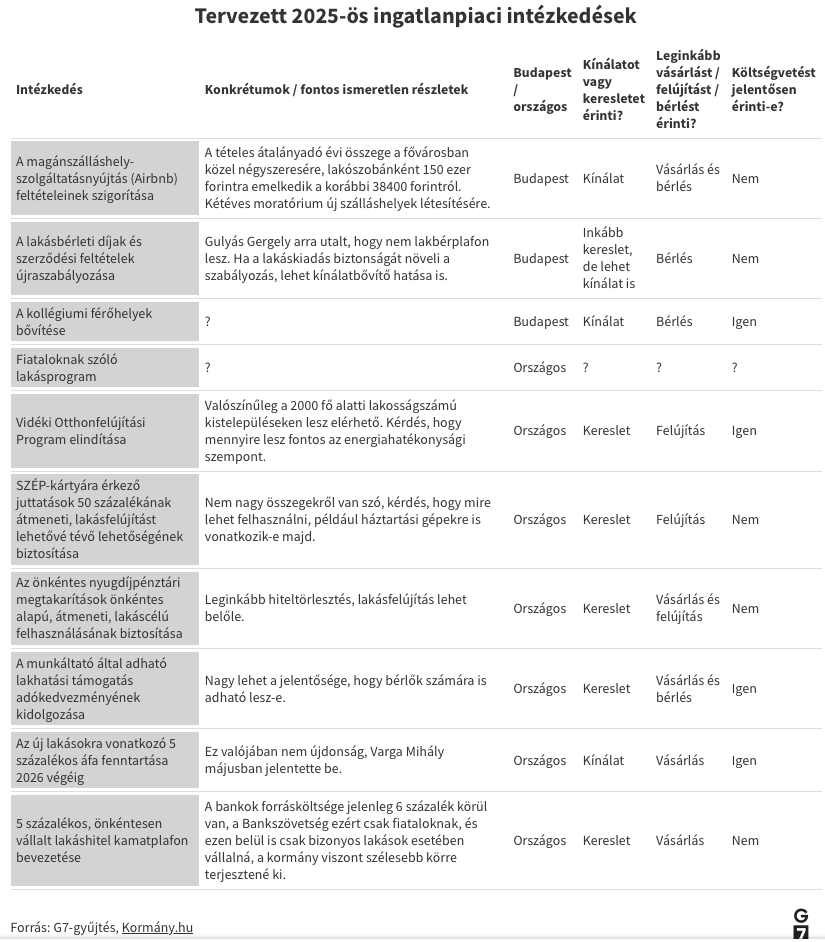

Az ingatlanpiacot érintő tervezett kormányzati intézkedések:

Ezek többségében inkább az elmúlt években megszokott, keresletet érintő beavatkozások. Van persze néhány olyan intézkedés is, amely a lakáskínálatot is növelheti, azonban ezek vagy olyanok, amelyeket már régebb óta fenntart a kormány (5 százalékos újlakásáfa), vagy nem lesz nagyon jelentős hatásuk (Airbnb-moratórium), vagy pedig nem ismerjük a részleteiket (kollégiumok, fiatalok lakhatási programja).

Vagyis egyik oldalról van egy “nagyon szűkösen elérhető termék”, a lakás, ami találkozik a meglévő és még “kormányzatilag fűtött kereslettel” – az áremelkedés szinte garantált.

Hogyan lesz mégis a lakásból PMÁP a befektetők szemében?

A rövid válasz - egy ingatlankezelő által.

Egy ingatlankezelő teljes körű szolgáltatásokat nyújt a lakások meghirdetésétől a bérlőkeresésen át a pénzkezelésig, a karbantartások szervezéséig. A tulajdonos számára így a lakással nincs tennivaló, éppen úgy, mint az állampapír esetében sincs teendője, hiszen az ingatlankezelő elvégzi munkát. A tulajdonos havi hozamokkal tud foglalkozni, akárcsak egy papír-alapú befektetés esetében.

A MITAL.properties tapasztalatai alapján átlagosan 3 hét a bérbeadási idő, és az ő folyamataikkal nem jellemző az éves egy hónapnyi üresen-állás sem, a bérlők “meleg-váltásban” cserélődnek, de legtöbbjük hosszabb távra bérel.

Így tartható jó eséllyel a már megszokott 17-18%-os hozam biztosítással kombinálva közel azonos kockázattal.

Lokáció-lokáció-lokáció

Közismert mondás, hogy ingatlan befektetéseknél a lokáció a legfontosabb. Azt mondják, a magyar ingatlanpiac motorja Budapest. Ám az ingatlan.com statisztikái szerint a legjelentősebb árváltozás Szegeden történt, ahol 13%-kal 746 ezer forintra nőttek az átlagoKözismert mondás, hogy ingatlan befektetéseknél a lokáció a legfontosabb. Azt mondják, a magyar ingatlanpiac motorja Budapest. Ám az ingatlan.com statisztikái szerint a legjelentősebb árváltozás Szegeden történt, ahol 13%-kal 746 ezer forintra nőttek az átlagos négyzetméterárak egy év alatt, köszönhetően a városban megjelenő autóipari és hadiipari gyárberuházásoknak. Tehát Szeged négyzetméter-árait tekintve Budapest, Debrecen és Veszprém után jár, de gyorsan zárkózik föl.

Összességében a jövőben Szeged különösen vonzó célponttá válhat az ingatlan-befektetők számára. A dinamikusan növekvő négyzetméterárak, a város gazdasági fejlődése és az erősödő kereslet mind azt jelzik, hogy a szegedi ingatlanok értéke hosszú távon is gyarapodhat. Ha a befektetés kényelmes kezelésére is törekszik, egy professzionális ingatlankezelő bevonásával biztosíthatja, hogy a lakása nemcsak értékálló, hanem rendszeres hozamot biztosító befektetés legyen – akár a PMÁP alternatívájaként is.

Források:

https://telex.hu/nevertek/2024/12/09/pmap-allampapir-kamatok-befektetes-2025

https://bankmonitor.hu/mediatar/cikk/melyponton-a-hazai-lakasepitesek-szama/

https://www.mnb.hu/letoltes/laka-spiaci-jelente-s-2024-ma-jus-hun.pdf

https://g7.hu/kozelet/20241030/20-szazalekos-dragulas-is-benne-van-a-pakliban-jovore-a-lakaspiacon/

https://monitorblog.hu/wp-content/uploads/2024/05/Lakaspiac-Kitekinto-2024-Q1-1.pdf